نکات امروز:

- یک ریسک ژئوپلیتیکی دیگر از بین رفت: آتشبس ایران و اسرائیل پابرجا است.

- معامله «آمریکا را دوباره استثنایی کنیم» در تلاش برای اوج گرفتن است.

- اعضای ناتو توافق کردهاند ۵ درصد از تولید ناخالص داخلی خود را صرف دفاع کنند.

- برای موج بعدی ادغام و تملک در بانکداری ایالات متحده آماده شوید.

- و: موسیقی بسیار گرم و پرشور برای موج گرما.

خوشحالم که همه چیز تمام شد

خوشحالید که همه چیز تمام شد؟ جنگ در خاورمیانه، مانند تمام درگیریهای پیشین، عمدتاً از این نظر برای بازارهای جهانی اهمیت داشت که عرضه نفت را تهدید میکرد. ایران میتوانست، اگر میخواست، برای مدتی از عبور نفتکشها از تنگه هرمز جلوگیری کند. این تصور که ممکن است چنین کاری (با هزینهای گزاف برای خودش) انجام دهد، پس از حمله ایالات متحده به تأسیسات هستهای ایران مطرح شد و سپس هنگامی که پاسخ محدود ایران به یک پایگاه هوایی منطقهای آمریکا نشان داد که تا این حد پیش نخواهد رفت، کمرنگ شد. اینگونه بود که شانسها در بازار پیشبینی Polymarket تغییر کرد:

درباره میزان دقیق خسارتی که ایالات متحده به پروژه هستهای ایران وارد کرده است، جای بحث وجود دارد، اما آنچه برای بازارها اهمیت دارد این است که رفتار تهران روشن میسازد که آنها تنگه هرمز را مسدود نخواهند کرد. از آنجا که تصور زمان واضحتری برای این کار دشوار است، این امر احتمال انجام آن در آینده را کاهش میدهد. بنابراین، عرضه نفت امن است؛ این چیزی است که بیش از همه برای بازارها اهمیت دارد.

هیچکس فکر نمیکند که درگیری دیرینه حل و فصل شده است. خطرات همچنان به قوت خود باقی هستند. اما برنامه هستهای یکی از چندین ریسک ژئوپلیتیکی است که سالها در پسزمینه بدون تأثیر بر ارزشگذاریهای بازار ادامه داشته است. تا زمانی که وضعیت دوباره شعلهور نشود، بازار میتواند دوباره ایران و سانتریفیوژهایش را نادیده بگیرد.

«آمریکا را دوباره استثنایی کنیم»

آتشبس اسرائیل و ایران یک دستاورد سیاسی بزرگ برای رئیسجمهور دونالد ترامپ است. یک پیروزی مهمتر از نظر اقتصادی، موفقیت او در وادار کردن متحدان ناتو به افزایش هزینههای دفاعیشان است. چند ماه پیش نیز بسیاری این موضوع را پیشبینی نمیکردند. فضای زیادی برای زیر سوال بردن تاکتیکهای مذاکراتی که او استفاده کرد وجود دارد، اما آنها موثر بودند.

بازارهای بینالمللی یک پیروزی دیگر را به دولت ترامپ (نسخه 2.0) اعطا میکنند. شاخص S&P 500 تقریباً به رکورد قبلی خود بازگشته است. اسکات بسنت، وزیر خزانهداری، کاهش بازده اوراق قرضه، نفت ارزانتر و دلار ضعیفتر را هدف قرار داده است. بازار تمام اینها را فراهم میکند:

موفقیتهای ترامپ به یک ایده جدید منجر شده است. فریا بیمیش از TS Lombard میگوید: «پرسشهای اخیر مشتریان برداشت ما را از یک روایت در حال شکلگیری تقویت میکند.» «آیا معامله TACO [ترامپ همیشه عقب میکشد] در حال تبدیل شدن به یک احیای مجدد معامله استثناگرایی ایالات متحده است؟»

با این حال، تردید وجود دارد که آیا استثناگرایی آمریکا – یعنی عملکرد برتر بیوقفه سهام ایالات متحده – پس از وقفهای در چند ماه اخیر، از سر گرفته خواهد شد. آخرین تحولات به عملکرد برتر ایالات متحده کمکی نمیکند. نفت ارزانتر برای اقتصادهای اروپایی و آسیایی-اقیانوسیه از ایالات متحده مهمتر است، در حالی که مزایای افزایش هزینههای دفاعی اعضای ناتو احتمالاً عمدتاً به شرکتهای اروپایی سرازیر خواهد شد.

و در حالی که روند بازار نشان داده که ایالات متحده در حال بازپسگیری جایگاه خود است، هیچ نشانهای وجود ندارد که سرمایهگذاران در حال بازنگری در قضاوتی باشند که اوایل سال جاری مبنی بر اینکه تعرفهها دلیل خوبی برای انتقال سرمایه به جاهای دیگر هستند، انجام دادند. به نسبت، ایالات متحده از شب روز آزادی، دوم آوریل، هیچ سودی کسب نکرده است:

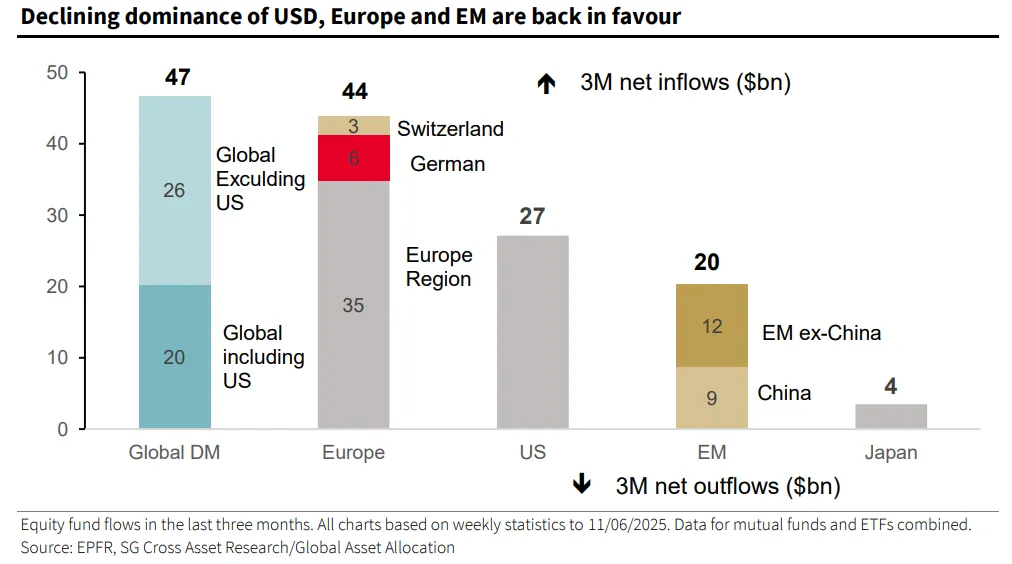

جریانهای اخیر سرمایه به اروپا کمک کردهاند؛ این روند میتواند ادامه یابد. Société Générale SA نشان میدهد که در سه ماه گذشته، ورودی سرمایه به صندوقهای اروپایی در واقع از صندوقهای ایالات متحده فراتر رفته است، در حالی که پول به صندوقهای جهانی که ایالات متحده را شامل نمیشوند نیز سرازیر شده است. هنوز خروجی سرمایه از ایالات متحده وجود ندارد، بنابراین دلیل خاصی برای فکر کردن به تشدید این روند نیست. و در هر صورت، از آنجایی که بازارهای دیگر کوچکتر هستند، هر سرمایهگذاری در آنها تأثیر متناسب بیشتری خواهد داشت:

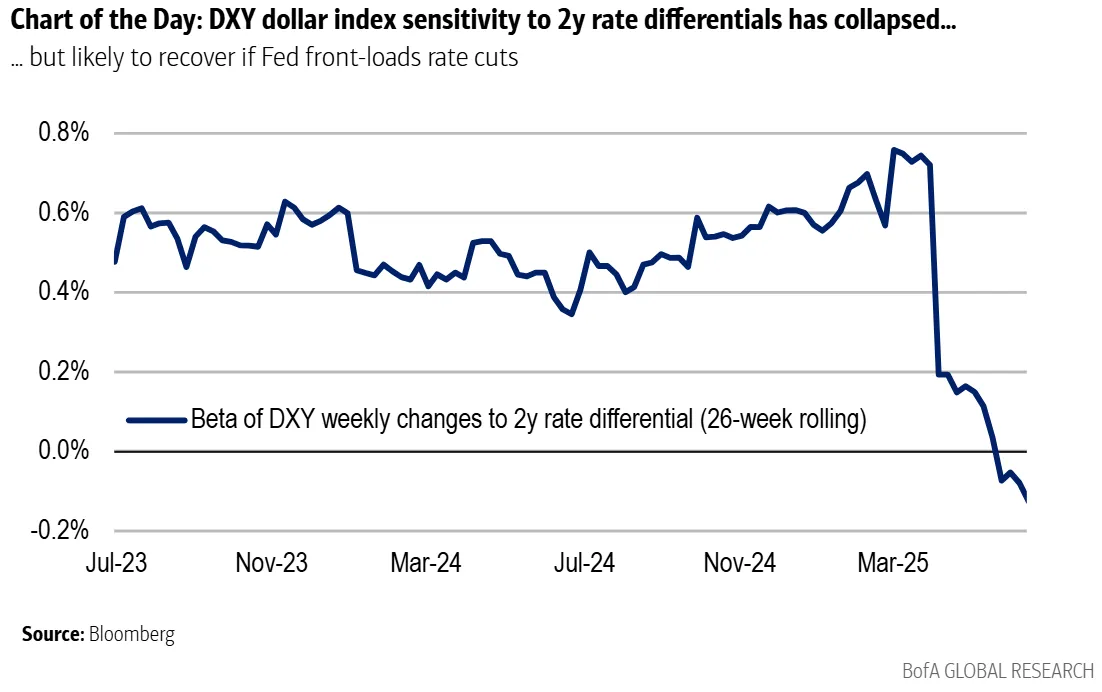

آنچه اصلاً از «روز آزادی» و شکستهای پس از آن تغییر نکرده، قطع شدن پیوند بین دلار و تفاوتهای نرخ بهره آن است. به طور معمول، یک ارز با بازدهی بالاتر اوراق قرضه نسبت به سایر نقاط، تقویت میشود، زیرا این امر جریان سرمایه را جذب میکند. این بار چنین اتفاقی نیفتاده است. همانطور که این نمودار از آدرش سینها از بانک آمریکا نشان میدهد، این رابطه همچنان در حال ضعیف شدن است:

این همبستگی میتواند بازگردد اگر فدرال رزرو زودتر از حد انتظار نرخها را کاهش دهد و بدین ترتیب تفاوت نرخها را کم کند. سینها میگوید: «کاهش زودتر نرخها توسط فدرال رزرو، چه با دادههای ضعیفتر همراه باشد چه نباشد، ریسک نزولی برای پیشبینیهای کلی دلار ما را به همراه خواهد داشت.»

بستر کاهش نرخها مهم خواهد بود. اگر بازار کار ایالات متحده سرانجام شروع به ضعف کند، فدرال رزرو را مجبور به اقدام خواهد کرد و دلار را تضعیف میکند. تعرفهها و احتمال افزایش تورم، فدرال رزرو را فعلاً از اقدام باز داشته است – و باز هم، اگر تورم دوباره رخ دهد، این به دلار کمکی نخواهد کرد.

علاوه بر این، دولت خواهان دلار ضعیفتر است. واشنگتن در مورد هزینههای نظامی به خواسته خود میرسد و احتمالاً در این مورد نیز به خواسته خود خواهد رسید. اگر دولت فدرال رزرو را تحت فشار قرار دهد تا نرخها را پیش از موعد کاهش دهد، این امر نه تنها با کاهش تفاوتهای نرخ، بلکه با آسیب رساندن به اعتبار بانک مرکزی نیز دلار را تضعیف خواهد کرد.

بیمیش (Beamish) معتقد است که شانس علیه ایالات متحده است، زیرا "احتمال اینکه بازار کار تضعیف شود و/یا اثرات تعرفهها در تورم نمایان شود" بیشتر از "احتمال ادامه کاهش تورم و حفظ ثبات بازار کار" به نظر میرسد. بهتر است فرض کنیم که استثناگرایی ایالات متحده باید برای مدتی طولانیتر به تعویق بیفتد.

بازگشت یا امید واهی؟

فعالیتهای ادغام و تملک (M&A) در ایالات متحده در نیمه اول سال جاری نتوانسته انتظارات را برآورده کند. دلایل واضحی وجود دارد که مهمترین آنها عدم قطعیت شدید سیاستهای اقتصادی است. اما برای نیمه دوم سال، امید به موجی از توافقات تجاری، تسهیل سیاستهای پولی و مقررات مطلوب است. این امر امیدها را برای بازگشت رونق M&A دوباره شعلهور کرده است.

ردیاب فعالیتهای M&A فکتست (FactSet) دریافت که در حالی که فعالیت معاملات در ماه می نسبت به آوریل ۷.۹ درصد کاهش یافته است، مجموع هزینهها بیش از ۴۰ درصد افزایش یافته است. ۱۵ بخش از ۲۱ بخش ردیابی شده، در سه ماه گذشته نسبت به مدت مشابه سال قبل، کاهش فعالیت معاملات M&A را تجربه کردهاند. نکته خوب در مورد چنین عملکرد ضعیف گستردهای این است که سقف بهبود را کاهش میدهد. این عملکرد سبد سهام سیتیگروپ (Citigroup Inc.) است که به عنوان اهداف تملک در سال گذشته در نظر گرفته شده بود:

فرضیه اساسی این است که روایت تعرفههای گیجکننده، همراه با عدم قطعیت گسترده سیاستهای کلان دولت جدید، تنها یک مانع موقت برای معاملات ایجاد کرده است. اما قابلیت پیشبینی سیاستها بهبود یافته است. با افزودن اصلاحات نظارتی، این امر کاتالیزوری برای افزایش فعالیت M&A، به ویژه در بخش بانکی ایجاد میکند، جایی که ادغامها در سالهای اخیر در میان سرکوب ادغام شرکتهای مالی با موانع نظارتی قابل توجهی مواجه بودهاند.

رویکرد آزادتر دولت ترامپ، منجر به آن شد که شرکت بیمه سپرده فدرال (Federal Deposit Insurance Corp.) در ماه مارس پیشنهادی را برای لغو سیاست دوران بایدن که ادغامهای بانکی را تحت نظارت دقیق قرار داده بود، تأیید کند. در حالی که بازگشت خوشبینی ملموس است، براندون برمن (Brandon Berman) از بانک آمریکا استدلال میکند که پیشبینی زمانبندی دشوار است:

دلایل ادغام و تملک (M&A) تغییر نکردهاند و اوج عدم قطعیت سیاستها کاهش یافته است. محیط نظارتی تسهیلگرتر در حال حاضر منجر به تأیید سریعتر معاملات میشود. شکافهای ارزشگذاری احتمالاً هنوز بسیار کم هستند اما نسبت به دو ماه پیش مانع کمتری محسوب میشوند.

تایید میشل باومن (Michelle Bowman)، حامی مقرراتزدایی، توسط سنا به عنوان نایب رئیس فدرال رزرو برای نظارت بر بانکداری، باید این فرآیند را آغاز کند. نشانههای رویکرد عدم مداخله او در برنامهها برای کاهش یک بافر سرمایه کلیدی تا ۱.۵ درصد برای بزرگترین وامدهندگان مشهود است تا نگرانیها را در مورد محدود کردن معاملات آنها در بازار ۲۹ تریلیون دلاری اوراق خزانهداری برطرف کند.

تان کای شیان (Tan Kai Xian) از Gavekal Research اشاره میکند که فدرال رزرو منتظر بوده تا باومن پست خود را به عهده بگیرد تا رتبهبندیهای نظارتی جدید برای شرکتهای هلدینگ بانکی ایالات متحده را منتشر کند. او سال گذشته از این رتبهبندیها به عنوان بیش از حد سختگیرانه انتقاد کرده بود. انتظار میرود در زمان او رتبهبندیهای انعطافپذیرتری ارائه شود.

علاوه بر این، بسنت در تاریخ ۵ می اظهار داشت که «رشد اعتبارات خصوصی به من میگوید که سیستم بانکی تحت نظارت، بیش از حد محدود شده است»، که به معنای آن است که سرعت مقرراتزدایی بانکی میتواند تهاجمی باشد. (به هر حال، او میتوانست نتیجه بگیرد که اعتبارات خصوصی نیاز به نظارت بیشتری دارند.) اگر چنین باشد، سود و قیمت سهام بانکهای تجاری ایالات متحده سود خواهند برد. علاوه بر این، این آزمایش در سایر حوزههای قضایی نیز به دقت زیر نظر خواهد بود. قیمت سهام این بخش هرگز از بحران بانکداری منطقهای که به دنبال سقوط بانک سیلیکون ولی در بهار ۲۰۲۳ رخ داد، بهبود نیافته است، که نشاندهنده شرایط کلاسیک برای شکارچیان بزرگتر جهت یافتن معاملات است:

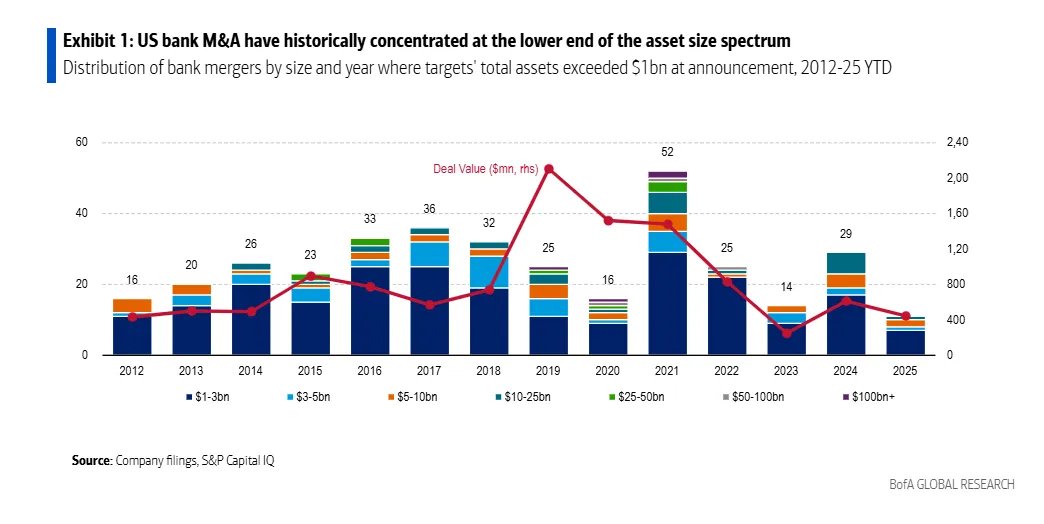

فراتر از پیشبینی بازگشت معاملات، سرمایهگذاران باید اهداف را شناسایی کنند و همچنین دریابند که آیا باید روی خریدار بالقوه شرطبندی کنند. تحلیل برمن (Berman) منطق بازار سنتی را تأیید میکند که اهداف تملک پس از اعلام معامله، به طور مداوم عملکرد بهتری نسبت به خریداران دارند. این نمودار بانک آمریکا توزیع ادغامهای بانکی را بر اساس اندازه در ۱۳ سال اخیر نشان میدهد:

در بررسی ۵۰ معامله بانکی اخیر، برمن به این نتیجه میرسد که اهداف در کوتاهمدت، میانمدت و بلندمدت پس از تملک، بازدهی به مراتب بالاتری نسبت به خریداران ارائه دادهاند. این بدان معنا نیست که باید از خریداران اجتناب کرد، زیرا زمانی که بازار یک تملک را به طور خاص استراتژیک یا با قیمت جذاب در نظر میگیرد، میتوانند عملکرد بهتری داشته باشند. روانشناسی تضمین میکند که همیشه این ریسک وجود دارد که خریداران بیش از حد بپردازند، به خصوص در یک وضعیت رقابتی. خریداران تنها زمانی اهداف را شکست میدهند که هزینههای معامله را بسیار سریعتر از حد متوسط جبران کنند.

نکات برای بقا

پیشنهادات بیشتری برای موسیقی داغ برای گذراندن دماهای بالا. امتحان کنید: Hot Hot Hot از باستر پویندکستر (Buster Poindexter) (قبلاً دیوید یوهانسن از گروه New York Dolls)، Hot Time از گروه تریومف (Triumph)، Hot Child in the City از نیک گیلدر (Nick Gilder)، Summer in the City از گروه استندلز (Standells)، Hot To Go از چپل روان (Chappell Roan)، Red Hot + Rhapsody و نسخه مورچیبا (Morcheeba) از Summertime و Hotta از اسکای (Sky). همه خنک بمانید!