آینده سهام ایالات متحده و سهام اروپا با فروکش کردن بخشی از هیجان پیرامون انتظارات کاهش نرخ بهره فدرال رزرو، عقبنشینی کردند، و نگرانیها در مورد تعرفهها و تأثیر آنها بر تورم و سود شرکتها دوباره به کانون توجه بازگشت.

شاخص استاکس اروپا ۶۰۰ (Stoxx Europe 600) حدود ۰.۳ درصد کاهش یافت، پس از آنکه روز جمعه کمی پایینتر از بالاترین رقم تاریخ خود بسته شده بود. احتمالاً با تعطیلات بازارهای بریتانیا، نقدینگی کمتر از حد معمول باشد. شرکت انرژیهای تجدیدپذیر دانمارکی Orsted A/S پس از توقف ساخت یک مزرعه بادی فراساحلی تقریباً تکمیلشده توسط دولت پرزیدنت دونالد ترامپ، سقوط کرد. شرکت قهوه هلندی JDE Peet’s NV پس از یک پیشنهاد خرید، با افزایش قیمت روبرو شد.

بلومبرگ دیبریک آسیا

تغییر موضع فدرال رزرو، رشد در آسیا را تحریک میکند

آینده شاخص S&P 500 پس از جهش این معیار که جمعه و به دنبال چرخش نسبتاً دوستانه جروم پاول در جکسون هول، بیشترین رشد خود از ماه مه را تجربه کرده بود، کمی کاهش یافت.

معاملهگران ۸۴ درصد احتمال میدهند که فدرال رزرو ماه آینده نرخ بهره را کاهش دهد، پس از آنکه پاول سیگنال داد که بانک مرکزی ممکن است پیش از بازگشت کامل تورم به هدف خود، با توجه به محیط کاری که در حال تضعیف است، تسهیلات پولی را آغاز کند. این خوشبینی این هفته با چالشهای مهمی روبرو است، از جمله دادههای تورم ایالات متحده و نتایج مالی شرکت انویدیا.

دانیل موری، مدیرعامل EFG Asset Management، گفت: "مسیر پیش رو چندان ساده نیست. در حالی که سیاست پولی آسانتر معمولاً مورد استقبال بازارها قرار میگیرد، زمینه نیز اهمیت دارد و عدم قطعیت قابل توجهی در مورد محیط اقتصاد کلان و شرکتها وجود دارد."

احساسات بازار تا پیش از جمعه ضعیف بود و S&P 500 برای پنج جلسه متوالی کاهش یافت که طولانیترین روند نزولی از ژانویه محسوب میشود، زیرا وال استریت شرطبندیها بر کاهش هزینههای استقراض توسط فدرال رزرو را کاهش داد.

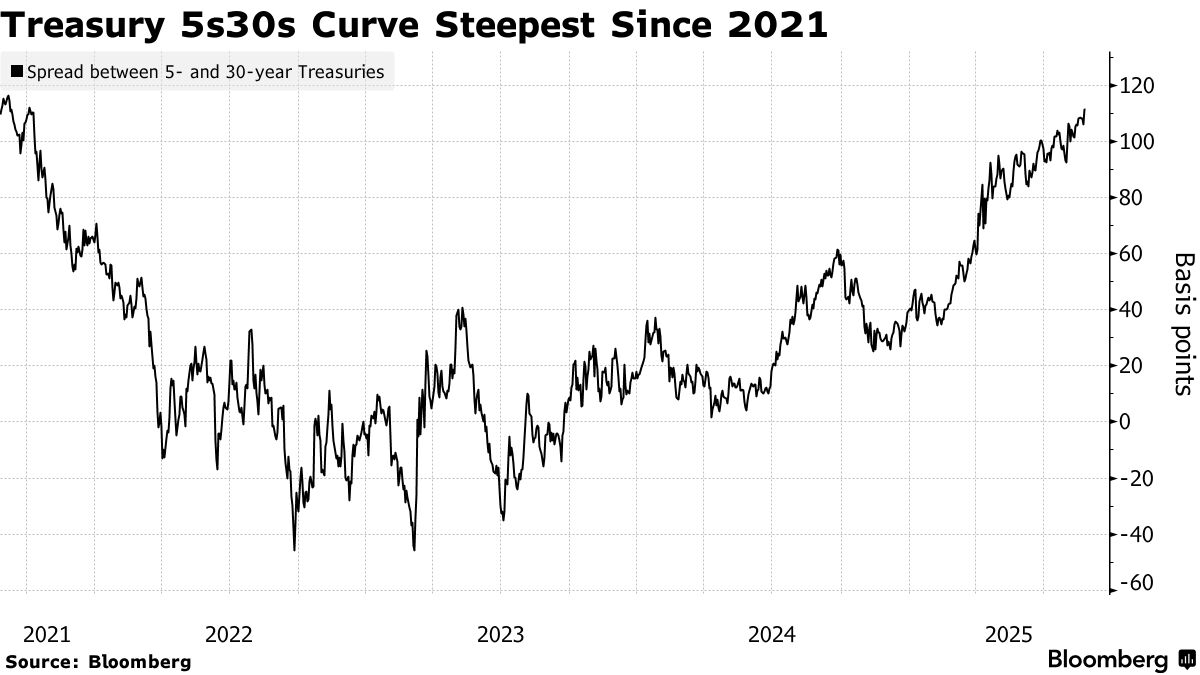

اظهارات پاول این نگرانیها را متوقف کرد و شاخص سهام را بیش از ۱.۵ درصد افزایش داد تا سومین رشد هفتگی متوالی را ثبت کند، با نزدیک شدن به رکورد ماه گذشته. کاهش شدید نرخ اوراق خزانهداری کوتاهمدت، منحنی بازدهی ایالات متحده را جمعه به تندترین شیب خود از سال ۲۰۲۱ رساند.

متیو رایان، رئیس استراتژی بازار در Ebury Partners Ltd.، گفت: "حرکت محدود در بازدهیهای بلندمدت منجر به تندتر شدن منحنی شده است، شاید به دلیل ترس از اینکه فدرال رزرو بازار کار را در اولویت قرار میدهد، در حالی که اجازه میدهد تورم بالاتر از هدف ۲ درصدی باشد. نگرانیهای فزاینده در مورد استقلال فدرال رزرو و نفوذ پرزیدنت ترامپ بر سیاست پولی، دقیقاً کمکی به اوضاع نمیکند."

شاخص دلار پس از ثبت سومین کاهش هفتگی متوالی، ثابت ماند. به دلیل تعطیلات بانکی، هیچ معامله نقدی در اوراق خزانهداری ایالات متحده در لندن وجود نخواهد داشت.

آنچه استراتژیستهای بلومبرگ میگویند:

معاملهگران ارز، شور و اشتیاقی را که در میان خرسهای دلار پس از سخنرانی جروم پاول در جکسون هول در مورد احتمال کاهش نرخ بهره فدرال رزرو ایجاد شد، مهار میکنند. این نشاندهنده پتانسیل این است که دادههای تورم این هفته و سایر گزارشهای اقتصادی پیش از نشست کمیته بازار آزاد فدرال (FOMC) در اواسط سپتامبر، به هیچ وجه قطعی نمیسازد که سیاستگذاران در آن زمان تسهیلات پولی را از سر خواهند گرفت.

— گارفیلد رینولدز، رهبر تیم MLIV.

پاول، در آنچه به احتمال زیاد آخرین سخنرانی او در جکسون هول به عنوان رئیس فدرال رزرو بود، سیگنالهای مبهمی را که از اقتصاد میرسیدند، تشریح کرد.

او گفت، در حالی که تأثیر تعرفهها بر قیمتها اکنون قابل مشاهده است، هنوز سوالاتی وجود دارد که آیا این امر تورم را به شکلی پایدارتر دوباره شعلهور خواهد کرد یا خیر.

او وضعیت فعلی بازار کار — با کاهش تقاضا و کاهش عرضه کارگران — را "عجیب" توصیف کرد.

جین یوئجو، متخصص سرمایهگذاری راهحلهای چند دارایی در JPMorgan Asset Management مستقر در هنگ کنگ، گفت: "واضح است که فدرال رزرو نگرانی از ضعف شغلی را بر تورم اولویت میدهد و این موضع فعلی آنهاست." با این حال، او گفت که سیگنال سخنرانی "کاملاً واضح" است که فدرال رزرو آماده تغییر موضع است.

و سپس انویدیا است که قرار است گزارش درآمد سهماهه خود را روز چهارشنبه پس از بسته شدن بازار منتشر کند. معاملهگران امیدوارند که این شرکت بتواند ترسها در مورد هزینههای هوش مصنوعی را تسکین دهد و عملاً تأیید کند که آخرین رالی بازار سهام تنها یک حباب فناوری نیست.

اندازه انویدیا — با بزرگترین وزن در S&P 500 که تقریباً ۸ درصد است — و موقعیت آن در مرکز توسعه هوش مصنوعی، آن را به یک شاخص برای بازار گستردهتر تبدیل کرده است. تراشههای این غول فناوری در همه جا حضور دارند و ۴۰ درصد از درآمد آن از غولهای فناوری از جمله متا پلتفرمز، مایکروسافت، آلفابت و آمازون دات کام به دست میآید.

برخی از حرکات اصلی در بازارها:

سهام

- شاخص استاکس اروپا ۶۰۰ در ساعت ۹:۱۰ صبح به وقت لندن ۰.۳% کاهش یافت.

- آینده S&P 500 ۰.۱% کاهش یافت.

- آینده نزدک ۱۰۰ ۰.۲% کاهش یافت.

- آینده داو جونز صنعتی ۰.۲% کاهش یافت.

- شاخص MSCI آسیا پاسیفیک ۱% افزایش یافت.

- شاخص MSCI بازارهای نوظهور ۱.۵% افزایش یافت.

ارزها

- شاخص دلار بلومبرگ تغییر چندانی نداشت.

- یورو ۰.۱% کاهش یافت و به ۱.۱۷۰۱ دلار رسید.

- ین ژاپن ۰.۳% کاهش یافت و به ۱۴۷.۳۳ ین در برابر دلار رسید.

- یوان خارج از کشور ۰.۳% افزایش یافت و به ۷.۱۵۱۷ یوان در برابر دلار رسید.

- پوند بریتانیا ۰.۲% کاهش یافت و به ۱.۳۵۰۴ دلار رسید.

ارزهای دیجیتال

- بیتکوین ۱.۴% کاهش یافت و به ۱۱۱,۲۱۶.۵۱ دلار رسید.

- اتریوم ۴.۴% کاهش یافت و به ۴,۵۷۷.۹۷ دلار رسید.

اوراق قرضه

- بازده اوراق ۱۰ ساله خزانهداری تغییر چندانی نداشت و در ۴.۲۶% باقی ماند.

- بازده اوراق ۱۰ ساله آلمان سه واحد پایه افزایش یافت و به ۲.۷۵% رسید.

- بازده اوراق ۱۰ ساله بریتانیا چهار واحد پایه کاهش یافت و به ۴.۶۹% رسید.

کالاها

- نفت برنت ۰.۱% افزایش یافت و به ۶۷.۸۰ دلار در هر بشکه رسید.

- طلای اسپات ۰.۲% کاهش یافت و به ۳,۳۶۶.۴۴ دلار در هر اونس رسید.