این موضوع به نوعی به لطیفهای رایج در دنیای اعتبارات خصوصی تبدیل شده است.

تقریباً هر ماه، معاملهگران جیپیمورگان چیس و شرکا (JPMorgan Chase & Co.) فهرستی از دهها وام که به دنبال خرید آنها هستند، ارسال میکنند و سپس، در بیشتر موارد، موفق به دستیابی به حتی یک مورد هم نمیشوند. مشکل قیمت نیست؛ آنها حاضرند گرانتر بخرند. مسئله این است که تقریباً هیچکس در بازار اعتبارات خصوصی حاضر به فروش نیست، چه رسد به یک بانک وال استریتی.

ذهنیت "ما در برابر آنها" آنقدر قوی است که این لیستها، که در زبان معاملهگران به "runs" معروف هستند، اغلب در برخی از شرکتهای اعتبارات خصوصی بیش از یک نگاه سطحی دریافت نمیکنند – فقط در حدی که بدانند جیپیمورگان به دنبال خرید چه چیزی است. مدیران مالی میگوینند که مشکلات این بانک در خود لیستها آشکار است – پر از قیمتگذاریهای قدیمی و درخواستهای تکراری برای خرید همان وامها – و همچنین در تماسهای بعدی که معاملهگران برای تأکید و اصرار بر پیشنهادات خرید انجام میدهند.

اینکه حتی جیپیمورگان، بزرگترین و قدرتمندترین بانک وال استریت، مدتها پس از آغاز این ابتکار، همچنان خود را در خارج از گود میبیند، نشان میدهد که شرکتهای برتر اعتبارات خصوصی تا چه حد مصمم هستند تا تسلط خود را بر این تجارت حفظ کنند. آنها اشاره میکنند که این بازار را برای بهرهبرداری از خلاء ایجاد شده در وامدهی شرکتی پس از عقبنشینی بانکها در پی بحران سال ۲۰۰۸، ایجاد کردهاند و قصد کمی برای تقسیم سود با آن بانکها را دارند، حالا که اعتبارات خصوصی به یک صنعت چند تریلیون دلاری و موضوع بحث محافل مالی تبدیل شده است.

آنها انگیزه قوی دیگری نیز دارند: ترس از اینکه اگر جیپیمورگان، یا هر یک از بانکهای دیگری که به دنبال آن هستند، در ایجاد یک بازار پر جنبوجوش برای معاملات وامها موفق شوند، این امر میتواند تصور – یا به قول منتقدان، سراب – ثبات قیمت را که سالها به سرمایهگذاران فروختهاند، در هم بشکند. استدلال آنها این است که ارزش وامها هرگز تحت تأثیر نوسانات بازارهای گستردهتر قرار نمیگیرد و کاهش نمییابد، زیرا آنها داراییهای خصوصی هستند. اما اگر به طور منظم معامله شوند، سطح قیمتها روز به روز مشخص میشوند و اعتبارات خصوصی ناگهان دیگر آنقدرها هم با همتایان خود در بازار عمومی متفاوت به نظر نمیرسند.

از نظر مدیران جیپیمورگان، کل این جریان اجتنابناپذیر بود – معاملات در نهایت باید اوج میگرفت – زمانی که آنها در اوایل سال گذشته جاهطلبیهای خود را به طور عمومی اعلام کردند. تروی روربا (Troy Rohrbaugh)، مدیرعامل مشترک بانک تجاری و سرمایهگذاری جیپیمورگان، گفته بود: «شفافیت به مرور زمان افزایش خواهد یافت.»

شاید، اما لیستهای وام و پاسخهای سردی که دریافت میکنند، نشان میدهد که هنوز زمان آن فرا نرسیده است. از بیش از ۲۰ شرکت اعتبارات خصوصی که بلومبرگ نیوز برای این گزارش با آنها صحبت کرده است، از جمله بسیاری از بزرگترین شرکتهای صنعت، هیچکدام هرگز وام مستقیم به جیپیمورگان نفروخته بودند. علاوه بر این، چندین نفر از آن مدیران مالی، که خواستند نامشان فاش نشود زیرا در حال بحث در مورد مذاکرات داخلی بودند، گفتند که هرگز این کار را نخواهند کرد.

پیام مشابهی به سایر بانکها که هرچند با جاهطلبی کمتر، تلاش کردهاند تا وامها را معامله کنند، نیز ارسال شده است. به گفته افراد مطلع، در بهترین حالت، آنها توانستهاند گهگاهی یک یا دو معامله را ترتیب دهند.

رابرتا گاس (Roberta Goss)، مدیر ارشد پریتیوم پارتنرز (Pretium Partners)، اوایل این ماه در مجمع جهانی اعتبارات بلومبرگ در لس آنجلس گفت: «بانکها میبینند که تجارتشان توسط اعتبارات خصوصی در حال بلعیده شدن است، بنابراین سعی میکنند نقشی برای خود پیدا کنند.» او افزود: «نامهای زیادی در اعتبارات خصوصی وجود ندارند که واقعاً معامله شوند و فکر میکنم محدودیتهای زیادی در این زمینه وجود خواهد داشت.»

سخنگوی جیپیمورگان از اظهار نظر در مورد این گزارش خودداری کرد.

البته، تعداد کمی در بازار اعتبارات خصوصی جیپیمورگان را از دور خارج میدانند. برخی از آنها میگویند که روربا ممکن است حق داشته باشد که معاملات در نهایت رونق میگیرد، و زمانی که این اتفاق بیفتد، این بانک در موقعیتی خواهد بود که مانند حال حاضر در وامهای اهرمی، پیشرو در بازار باشد و هفتهای میلیاردها دلار بدهی را خرید و فروش کند. سالهاست که آن بازار نیز بسیار غیرنقد بود و وامها عمدتاً با قیمتهای ثابت در دفاتر سرمایهگذاران باقی میماندند.

آنها میگویند چندین عامل میتواند موجب رونق معاملات وامهای خصوصی شود: افزایش ادغامها و اکتسابها که نیاز به تأمین مالی دارند؛ رکود اقتصادی که به وامگیرندگان فشار میآورد؛ و مشارکت رو به رشد سرمایهگذاران خرد که حق نقد کردن سریع سرمایه خود را مطالبه میکنند.

برای مشاهده یک نمونه از لیست (run) که توسط بلومبرگ نیوز بررسی شده است، اینجا کلیک کنید.

{kind=link}

علاوه بر این، تجارت تنها بخشی از استراتژی گستردهتر اعتبارات خصوصی جیپیمورگان است. این تلاش که توسط جِیک پُلاک (Jake Pollack)، رئیس مالی اعتبارات جهانی، و کوین فولی (Kevin Foley)، رئیس جهانی بازارهای سرمایه، نظارت میشود، شامل بستهبندی مجدد وامهای خصوصی در محصولات سرمایهگذاری پیچیده، ترتیب دادن تأمین مالی برای وامدهندگان مستقیم و مشارکت بیشتر در خود معاملات نیز میشود.

به این منظور، این بانک در اوایل سال جاری اعلام کرد که ۵۰ میلیارد دلار اضافی برای وامهای مستقیم کنار گذاشته است، علاوه بر بیش از ۱۰ میلیارد دلاری که از سال ۲۰۲۱ پرداخت کرده بود. همچنین با حداقل هفت شرکت خریدار برای شروع معاملات همکاریهایی را آغاز کرده است.

این مشارکتها جدا از همکاری اخیر آن با آپولو گلوبال منجمنت (Apollo Global Management Inc.) برای معامله بدهی خصوصی با رتبه سرمایهگذاری است، بازاری که به عقیده برخی، برای معاملات ثانویه مناسبتر از وامهای مستقیم سنتی است؛ وامهای مستقیم معمولاً به شرکتهای پرریسکتر داده میشوند و اغلب برای تأمین مالی خرید با اهرم (leveraged buyouts) توسط شرکتهای سهام خصوصی استفاده میشوند.

برای اطلاعات بیشتر درباره رقابت برای تجارت اعتبار خصوصی:

- آرس در مورد تجارت اعتبار خصوصی همچنان تردید دارد، جِیکوبسن میگوید

- بلو اول (Blue Owl) از ساخت بازارهای اعتبار خصوصی توسط همتایان خود پیروی نخواهد کرد

- آپولو قصد دارد اولین بازار اعتبار خصوصی را بسازد

- معاملات جیپیمورگان حریم خصوصی را از اعتبار خصوصی تهدید میکند

اوایل این ماه، جنیفر لین (Jennifer Lin)، که در هدایت تلاشهای معاملاتی تحت نظارت پُلاک و فولی کمک کرده بود، جیپیمورگان را به مقصد آپولو ترک کرد. به گفته فردی که از وضعیت آگاه بود و خواست نامش فاش نشود، او به طور خصوصی به مشتریانی که مشتاق دستیابی به وامهای اعتبارات خصوصی بودند، توصیه میکرد که در مورد تلاشهای بانک صبور باشند. لین، که در آپولو بر معاملات وامهای نقدشوندهتر تمرکز خواهد کرد، به درخواستهای بلومبرگ برای اظهار نظر پاسخ نداد و سخنگوی جیپیمورگان از گفتن اینکه چه کسی جایگزین او خواهد شد، خودداری کرد.

در حالی که پُلاک و فولی این تلاش را ادامه میدهند، با تعدادی موانع کلیدی روبرو هستند. مهمترین آنها این است که در دنیای اعتبارات خصوصی، وامگیرندگان، صاحبان سهام خصوصی آنها و وامدهندگان اصلی معمولاً باید معاملات را تأیید کنند. این امر عملاً به هر یک از آنها حق وتو بر هر معامله میدهد.

صاحبان شرکتها، که به آنها "اسپانسر" میگویند، اغلب بیشترین مخالفت را نشان میدهند. اول اینکه، آنها دوست دارند گروه سرمایهگذارانی که به اطلاعات مالی حساس در مورد شرکتهایشان دسترسی دارند را محدود کنند، و تجارت وام ناگهان این اطلاعات را در اختیار افراد بیشتری قرار میدهد. مهمتر اینکه، معاملاتی که با قیمتهای رو به کاهش انجام شوند میتوانند فشار مالی در شرکتهایشان را آشکار کرده و در موارد شدید، ارزش سهام آنها را کاهش دهند.

وامدهندگان نیز انگیزه قوی برای جلوگیری از بازاریابی بدهی با تخفیف دارند، به خصوص اگر وام دچار مشکل باشد. شرکتها ممکن است مجبور شوند این نرخهای قیمت را در فرآیند ارزشگذاری خود بگنجانند و نرخهای خود را کاهش دهند، که منجر به کاهش بازدهی و کارمزد میشود.

بلِیر جِیکوبسن (Blair Jacobson)، رئیس مشترک آرس منجمنت کورپ (Ares Management Corp.)، اوایل این ماه در تلویزیون بلومبرگ گفت: «وامهای خصوصی به یک دلیل خصوصی هستند – صاحبان آنها میخواهند که خصوصی بمانند.»

بسیاری از شرکتها نیز مایل به کنترل شدید بر مالکیت بدهی هستند و اغلب به دنبال جلوگیری از فروش آن توسط بانکها به شرکتهایی هستند که با آنها مشارکت قوی ندارند – روندی که در بازار وامهای اهرمی نیز به طور فزایندهای رایج شده است. به گفته فرد مطلع از مکالمات خصوصی، برخی از اسپانسرها و وامدهندگان حتی تا آنجا پیش رفتهاند که از جیپیمورگان خواستهاند وامهایشان را از فهرستهای ارسالی حذف کند.

فشار برای انجام معاملات، لحظات شرمآوری را برای جیپیمورگان به همراه داشته است. مانند تابستان گذشته، زمانی که معاملهگرانش فهرستی را ارسال کردند که شامل نرخهای قیمت وامهای داده شده به شرکت نرمافزاری آموزشی پلورالسایت اینک (Pluralsight Inc.) بود. این فهرست، قیمتهای رایج را بالای ۹۰ سنت به ازای هر دلار نشان میداد. اما پلورالسایت، همانطور که مشخص شد، در آن زمان آنقدر درگیر مشکلات مالی بود که در حال بازسازی بدهیهای خود بود. برخی از طلبکاران ارزش آن را تا ۵۰ سنت کاهش داده بودند.

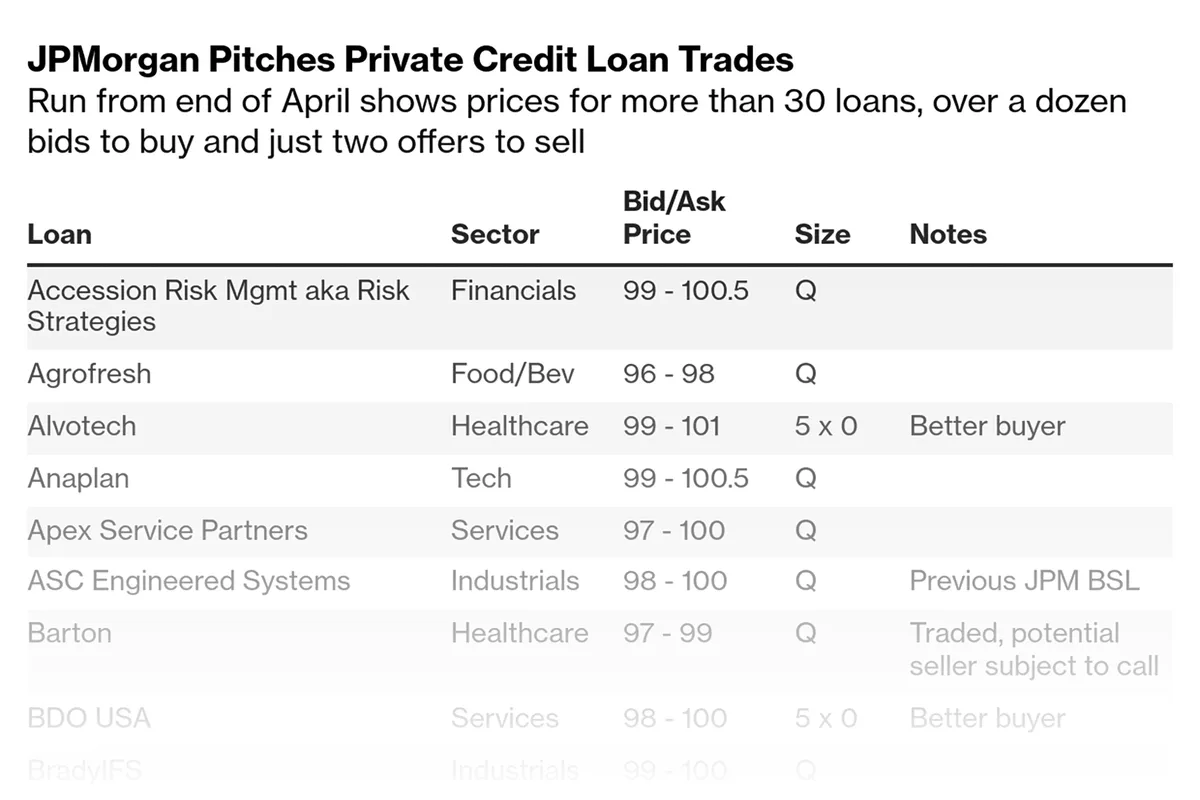

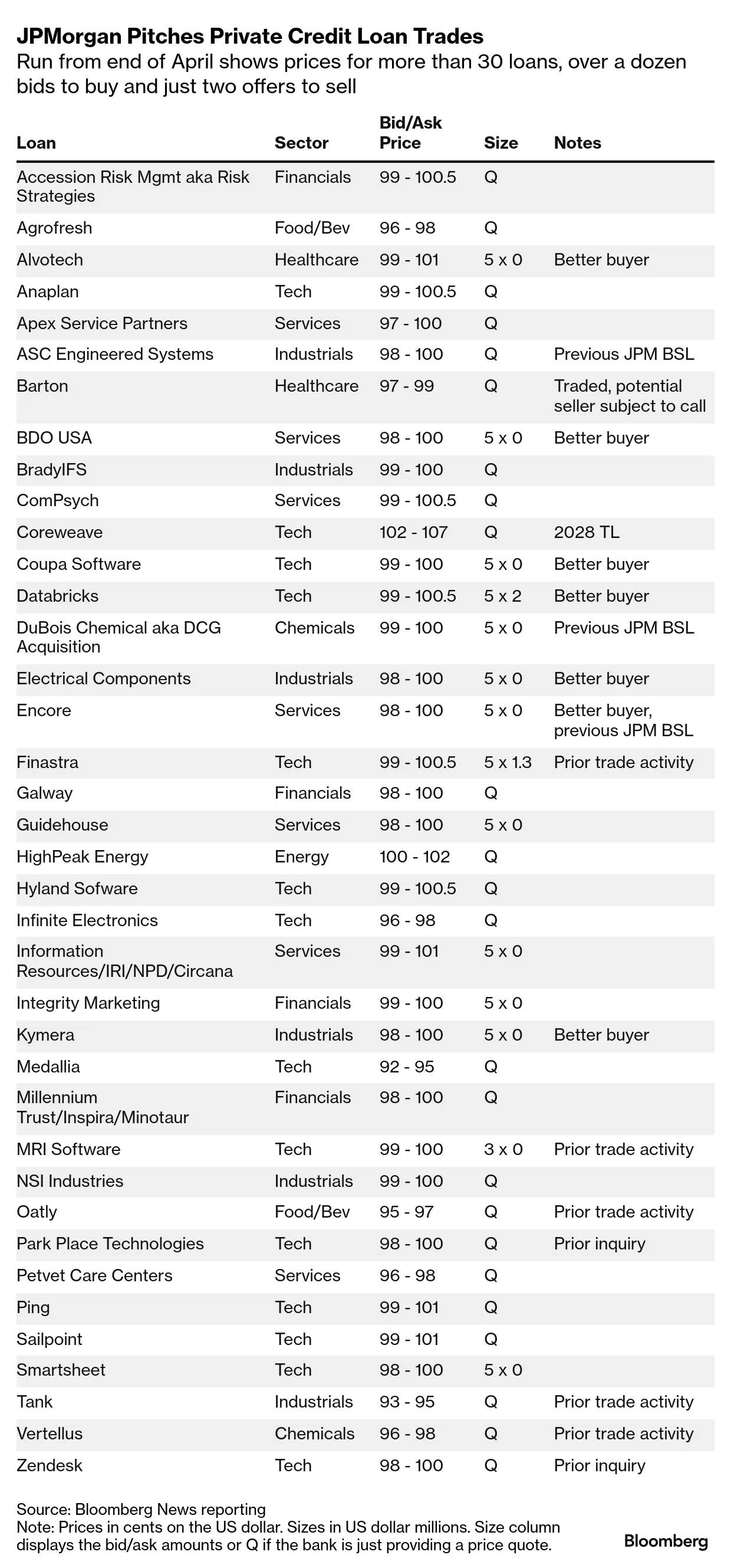

در پایان آوریل، یک فهرست جدید از جیپیمورگان منتشر شد.

این فهرست حاوی نام حدود ۳۰ وام بود که تقریباً نیمی از آنها، بانک نشان داده بود که فعالانه به دنبال معاملهشان است.

در ستون "به دنبال خرید" این لیست – که نسخهای از آن توسط بلومبرگ نیوز مشاهده شد – عدد ۵ کنار تقریباً تمام ۱۴ وام نوشته شده بود، که نشان میداد جیپیمورگان به دنبال خرید ۵ میلیون دلار از هر کدام است. در ستون "به دنبال فروش"، تمام وامها، به جز دو مورد، عدد صفر داشتند. از آن دو مورد، یکی مربوط به معامله وامی بود که خود جیپیمورگان آن را رهبری کرده بود – برای سازنده نرمافزار دیتابریکس اینک (Databricks Inc.).

مبلغ کل وامهای پیشنهادی در آن فهرست: ۳.۳ میلیون دلار.

کریس وایت (Chris White)، که یک پلتفرم معامله اوراق قرضه به نام جیسِشنز (GSessions) را در گلدمن ساکس (Goldman Sachs) ایجاد کرده بود، گفت: «فقط به این دلیل که شما میخواهید یک شترمرغ پرواز کند، به این معنی نیست که این اتفاق خواهد افتاد. ویژگیهای خاصی باید وجود داشته باشند تا یک بازار ثانویه توسعه یابد و حفظ شود.»

به نظر وایت، که اکنون مدیرعامل پلتفرم معاملاتی بوندکلیک (BondCliQ) است، کمیاب بودن دادههای اساسی بازار یک مشکل عمده است. او پرسید: «آیا واقعبینانه است که انتظار توسعه یک بازار قوی را داشته باشیم، اگر به سؤالات سادهای مانند ارزش چیزی، نتوان پاسخ داد؟»