رویکرد دمدمی مزاج دونالد ترامپ، رئیس جمهور، به تعرفههای اصلی خود، هفته گذشته بازارها را به تلاطم انداخت. سرمایه گذارانی که در تلاشند تا پورتفوی سهام خود را برای مدیریت این عدم اطمینان مداوم تنظیم کنند، متوجه شدهاند که روشهای دوره اول ریاست جمهوری او کمک چندانی نمیکند.

چیزی که تغییر نکرده، استراتژی ترامپ در اعلام عوارض تهاجمی بر شرکای تجاری و سپس عقب نشینی سریع، چه با تأخیر انداختن یا لغو کامل آنها است. چیزی که تغییر کرده، اساساً همه چیز دیگر است.

برای شروع، تعرفههایی که او پیشنهاد داده است، طیف وسیعتری از کالاها را نسبت به دوره اول ریاست جمهوریاش تحت تأثیر قرار میدهد. اما مهمتر از آن، سرمایه گذاران در یک پارادایم کاملاً متفاوت قرار دارند. نوسانات بیشتر است. شاخص S&P 500 در یک روند صعودی داغ قرار دارد و در سالهای 2023 و 2024 در مجموع 53 درصد افزایش یافته و ارزشگذاریها را به سطوح بالای بازار صعودی رسانده است. این را با سال 2017 مقایسه کنید، زمانی که S&P پس از یک افزایش ترکیبی تنها 8.7 درصدی در طول دو سال قبل، در حالی که ترامپ روی کار آمد، فضای بسیار بیشتری برای رشد قیمت سهام داشت.

به گفته تیم هیز، استراتژیست ارشد سرمایه گذاری جهانی در Ned Davis Research، این به معنای یک رویکرد تدافعی برای تخصیص به داراییهای پرریسک است. او گفت که مدل سرمایهگذاری این شرکت احتمالاً خواستار کاهش تخصیص سهام خواهد شد "اگر تعرفهها منجر به یک جنگ تجاری شود که منجر به افزایش بازده اوراق قرضه، بدتر شدن محیط کلان و خروج" از بخش فناوری و بازارهای ایالات متحده به طور کلی شود.

این احتیاط تأکید میکند که چگونه تنظیمات کلان نیز تغییر کرده است. تورم داغتر است. نرخ بهره بسیار بالاتر است. و کسری بودجه فدرال بسیار بزرگتر از هشت سال پیش است. در مجموع، پسزمینه برای سهام به طور قابل توجهی مخاطرهآمیزتر است، حتی با وجود اینکه اقتصاد به خوبی پیش میرود.

تاد سون، استراتژیست ETF و فنی در Strategas Securities LLC، گفت: «ما در محیطی با انتظارات بسیار بالا در سومین سال از یک بازار صعودی قرار داریم، در حالی که در سال 2017 از یک بازار نزولی خارج میشدیم.» "هنگامی که شما هر نوع شکنندگی داشته باشید، هر کاتالیزوری میتواند بازارها را آشفته کند."

قرار گرفتن در معرض سنگین

بر اساس دادههای جمعآوریشده توسط Mislav Matejka، رئیس استراتژی جهانی سهام در JPMorgan Chase & Co، قرار گرفتن مدیران دارایی در معرض معاملات آتی سهام در حال حاضر بالاتر از چهلمین صدک است. در سال 2017، این میزان زیر دهمین صدک بود. این بدان معناست که سرمایه گذاران اکنون نسبت به زمانی که ترامپ برای اولین بار روی کار آمد، پول نقد کمتری برای خرید سهام در ماههای آینده دارند.

بر اساس یک سنجش، انتظارات سرمایه گذاران از بازار سهام در ابتدای یک دوره ریاست جمهوری هرگز به این اندازه بالا نبوده است. به گفته چارلی بیلو، استراتژیست ارشد بازار در Creative Planning، نسبت قیمت به درآمد تعدیل شده چرخهای، که بیشتر به عنوان نسبت CAPE شناخته میشود، در اواخر ژانویه نزدیک به 38 بود، که یک سطح "بسیار بالا" است.

او افزود: "از نظر تاریخی، این به معنای بازدهی کمتر از حد متوسط برای سهام در هنگام نگاه کردن به 10 سال آینده بوده است."

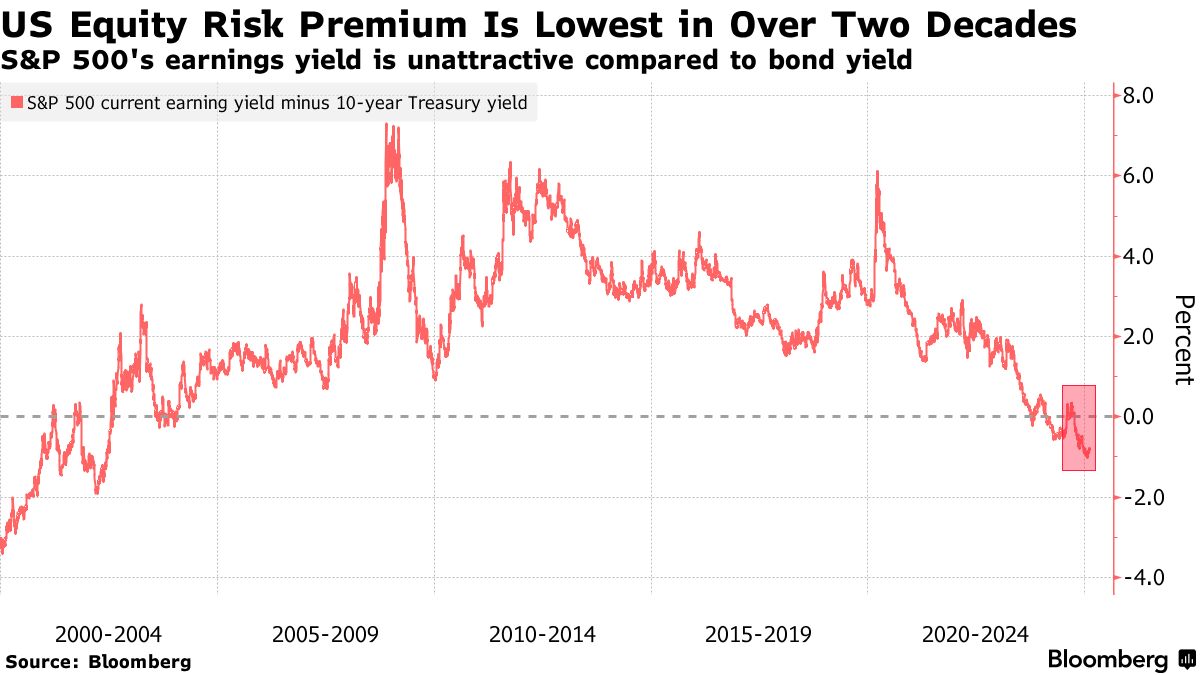

موقعیت یابی نیز داستان مشابهی را بیان میکند. صرف ریسک سهام ایالات متحده (ERP) - معیاری از تفاوت بین بازده مورد انتظار سهام و اوراق قرضه - عمیقاً در قلمرو منفی قرار دارد، چیزی که از اوایل دهه 2000 اتفاق نیفتاده است. اینکه آیا این یک شاخص منفی برای قیمت سهام است یا خیر، به چرخه اقتصادی بستگی دارد. یک عدد کمتر میتواند نشان دهنده افزایش سود شرکتها باشد. یا میتواند به این معنی باشد که سهامها خیلی سریع در حال صعود هستند و بسیار بالاتر از ارزش واقعی خود هستند.

با این حال، فصل درآمد سه ماهه چهارم تا کنون یک روند نگران کننده را نشان میدهد. شرکتهای آمریکایی کمتری از برآوردهای درآمد خود فراتر میروند، مذاکرات تعرفهای بر تماسهای درآمدی غالب است و چشم اندازهای سال 2025 از قبل شروع به آسیب دیدن کردهاند.

سهام فورد موتور و جنرال موتورز پس از گزارش خودروسازان سقوط کرد، در بحبوحه نگرانیها در مورد اینکه چگونه این عوارض به سود امسال آسیب میزند. شرکت صنعتی غول پیکر Caterpillar Inc.، که به عنوان نماینده تنشهای تجاری در نظر گرفته میشود، هشدار داد که درآمدها در بحبوحه فشارهای تقاضا کمتر خواهد بود - و قیمتهای بالاتر برای تجهیزات بزرگ که میفروشد، فقط این وضعیت را بدتر میکند.

جستجوی کف کمتر

در همین حال، برخی از سرمایه گذاران به دنبال جایگاههایی در بازار سهام هستند که ارزشگذاریها کمتر و الگوهای تاریخی مطلوبتر هستند. اسکات ولش، مدیر ارشد سرمایه گذاری در Certuity، در حال تخصیص مجدد وجوه به گوشه فراموش شده بازار است که معمولاً هنگام کاهش نرخ بهره توسط فدرال رزرو میدرخشد: سهام با ارزش متوسط.

ولش در مصاحبهای گفت: «فناوری مگاکپ برای کمال قیمت گذاری شده است، بنابراین برای ایجاد اختلال نیازی به تلاش زیادی نیست. "آنها به دلیل داشتن درآمد و جریان نقدی قوی دوباره جهش کردهاند. اما هیچ چیز برای همیشه دوام نمیآورد."

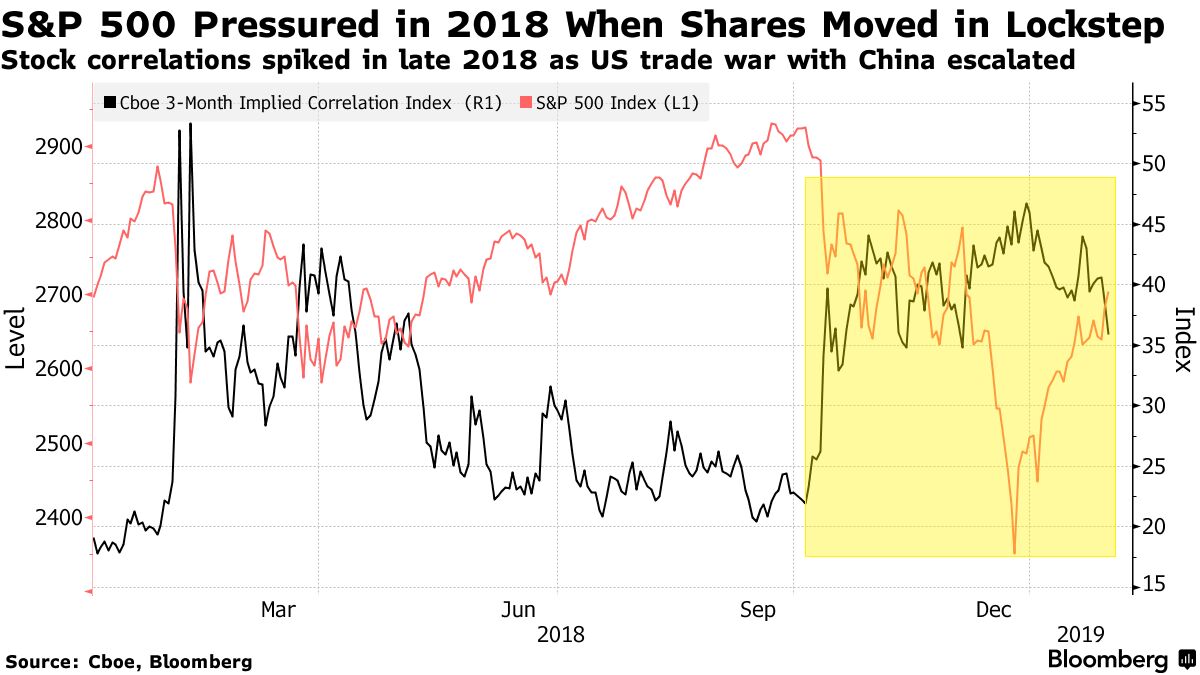

ریسکهای کلان در مقیاس بزرگ، مانند تعرفههای ترامپ، اغلب میتوانند باعث شوند بازار سهام به صورت یکپارچه حرکت کند. در واقع، قیمت سهام در اواخر سال 2018، زمانی که تنشهای تجاری با چین به اوج خود رسید و مسیر سیاست نرخ بهره فدرال رزرو بر سهام به طور گسترده تأثیر گذاشت، بسیار مرتبط شد. شاخص همبستگی ضمنی سه ماهه از Cboe، بورس مستقر در شیکاگو، در آن زمان افزایش یافت و S&P 500 بدترین کاهش سالانه خود را از زمان بحران مالی جهانی ثبت کرد.

در حال حاضر، این شاخص همبستگی نزدیک به پایینترین سطح خود قرار دارد، به این معنی که سهامها به صورت هماهنگ حرکت نمیکنند. این معمولاً نشانه خوبی برای بازارها است، که نشان میدهد اصول شرکت خاص تأثیر بیشتری بر تحولات اقتصاد کلان دارد. با این حال، جنبه منفی این است که سرمایه گذاران را تشویق میکند تا ریسک بیشتری را بپذیرند.

در نهایت، بزرگترین چالش برای سرمایه گذاران در این وضعیت، خواندن بادهای سیاسی و فهمیدن این است که دولت ترامپ با تعرفهها و سیاست تجاری به کدام سمت خواهد رفت. عدم شفافیت بسیاری از متخصصان وال استریت را وادار میکند که همه چیز را در رادار خود نگه دارند - اما هنوز اقدامی انجام ندهند.

مارک نیوتن، رئیس استراتژی فنی در Fundstrat، گفت: "ما همیشه به سرمایه گذاران میگوییم که روی سیاست تمرکز نکنند زیرا آنها به ندرت تأثیر فوری بر سهام دارند." "هر سال سهم خود را از چیزهای ترسناکی دارد که سرمایه گذاران باید نگران آن باشند، اما به طور کلی بازار سهام انعطاف پذیر بوده است."