در تلاش برای رمزگشایی از رمزارزها برای مخاطبان عام، این صنعت اصطلاحات مالی سنتی را به کار میگیرد. برای مثال، شرکتهای وامدهی مانند BlockFi، Gemini، FTX و بسیاری دیگر از کلماتی مانند بازده یا بهره در مواد بازاریابی استفاده کردند تا سرمایهگذاران را متقاعد کنند که سپردهگذاری داراییها در این پلتفرمها شبیه حسابهای پسانداز بانکی است.

البته، با توجه به وضعیت فعلی این شرکتها، ممکن است این مثال مطلوبترین نمونه نباشد، اما ادغام اصطلاحات مالی سنتی در رمزارزها لزوماً چیز بدی نیست. با این حال، لازم است که این اصطلاحات کلیدی و نحوه استفاده متفاوت آنها بین دنیای رمزارزها و امور مالی سنتی را درک کنید.

این مقاله بر اصطلاح ارزش بازار (Market Capitalization) که اغلب به اختصار Market Cap نامیده میشود، تمرکز دارد.

تعریف ارزش بازار

یک تعریف ساده برای ارزش بازار، ارزش کل سهام برجسته ضربدر قیمت فعلی هر سهم است. بنابراین به عنوان مثال، اگر شرکت الف 10 میلیون سهم برجسته داشته باشد که هر کدام به قیمت 20 دلار معامله شوند، ارزش بازار آن 200 میلیون دلار خواهد بود.

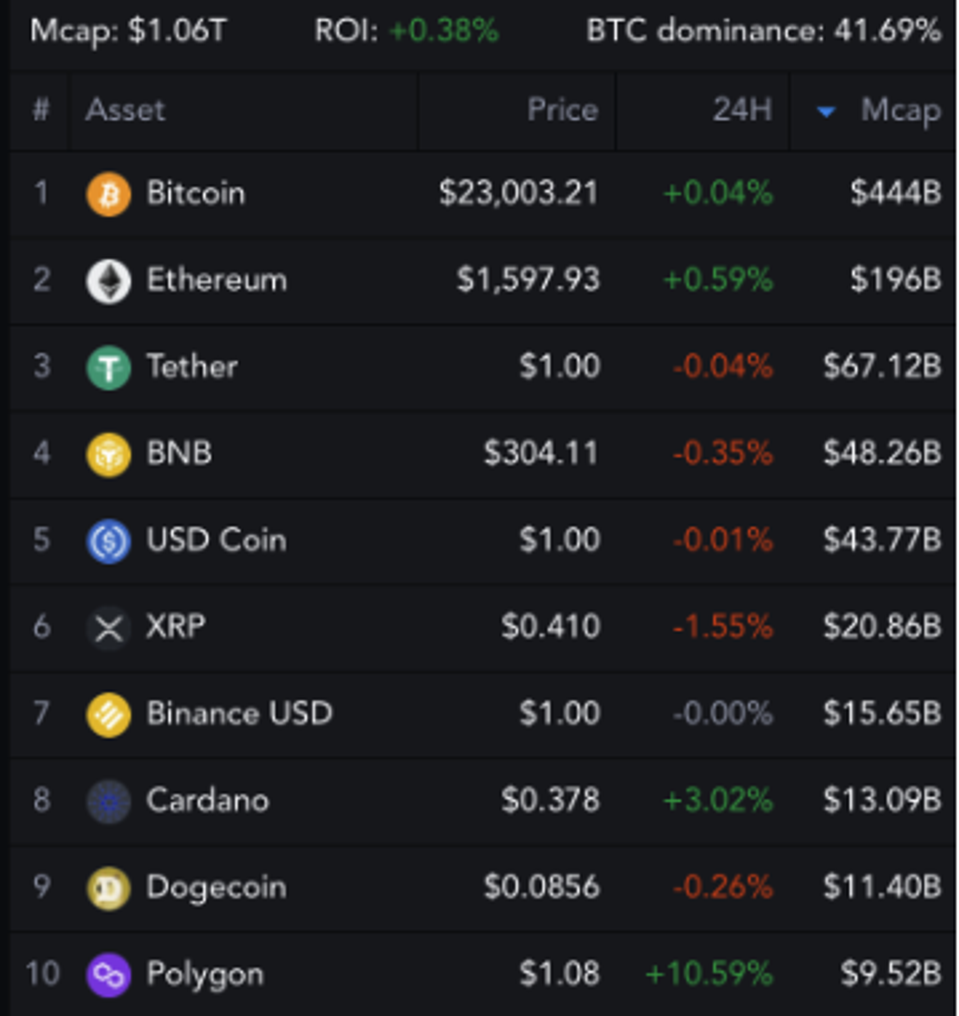

از آنجایی که داراییهای رمزارزی به صورت ۲۴ ساعته در ۷ روز هفته و ۳۶۵ روز سال معامله میشوند، این صنعت ارزش بازار را به عنوان راهی برای ردیابی ارزش داراییهای مختلف پذیرفته است. برای مثال، در زمان نگارش این مطلب، ارزش بازار بیتکوین (BTC) تقریباً ۴۴۴ میلیارد دلار است. ما با ضرب قیمت بیتکوین – ۲۳,۰۰۳ دلار – در تعداد کل بیتکوینهای ایجاد شده، تقریباً ۱۹.۱ میلیون، به این عدد میرسیم. میتوانیم این کار را برای هر دارایی تکرار کنیم. برای مثال، اتریوم (ETH) دارای ارزش بازاری معادل ۱۹۶ میلیارد دلار است. طبق محاسبات Messari، ارزش کل بازار تمام داراییهای رمزارزی ۱.۰۶ تریلیون دلار است.

به نظر ساده میرسد، اما تمایزهای مهمی وجود دارد که باید در نظر گرفته شوند. برای مثال، به استثنای بیتکوین و اتریوم، بسیاری از این توکنها توسط نهادهای انتفاعی پشتیبانی میشوند که مالکیت سهام آنها خصوصی است. ارزش این سهام که آزادانه قابل معامله نیستند، میتواند به طور چشمگیری متفاوت از ارزش کل داراییهای دیجیتال برجسته باشد. برای مثال، ارزش کل تتر (USDT) و یواسدی کوین (USDC) برجسته به ترتیب ۶۷.۱ میلیارد دلار و ۴۳.۷۷ میلیارد دلار است. آیا این بدان معناست که ارزش آن شرکتها این مقدار پول است؟ البته که نه، زیرا این توکنها مالکیت شرکتهای پشتیبان این کوینها را نشان نمیدهند. قبل از اینکه Circle (صادرکننده یواسدی کوین) معامله SPAC خود را لغو کند، خود این شرکت قرار بود با ارزش ۹ میلیارد دلار به صورت عمومی عرضه شود.

اکنون، اگرچه بحثهایی در مورد اینکه آیا برخی از استیبلکوینها میتوانند اوراق بهادار در نظر گرفته شوند وجود دارد، اما بسیاری از سرمایهگذاران احتمالاً USDT یا USDC را برای به دست آوردن سهمی از مالکیت Tether یا Circle خریداری نمیکنند. با این حال، وضعیت در مورد داراییهایی مانند BNB (بایننس) یا سایر توکنهای صرافی متمرکز مانند OKB (اوکیاکس) یا CRO (کریپتو.کام) مبهمتر میشود. برای مشاهده لیست کامل، اینجا را ببینید.

در مجموع، این داراییها همگام با داراییهای این پلتفرمها یا شتاب درکشدهی آنها معامله میشوند، اما هیچ نوع حق مالکیت یا حق حاکمیتی را منتقل نمیکنند. در واقع، این شرکتها استدلال میکنند که توکنهای صرافی آنها اوراق بهادار نیستند. خرید مایل در یک شرکت هواپیمایی به این معنی نیست که شما سهامدار هستید.

میخواهم به یک نکته مهم دیگر در مورد ارزش بازار اشاره کنم: تفاوت بین سهام شناور آزاد و کاملاً رقیقشده. در دنیای داراییهای قابل معامله، اصطلاح سهام شناور آزاد به معنای تعداد کل سهامی است که در بازارهای عمومی یا میزهای OTC قابل معامله هستند. این اغلب شامل سهام تحت مالکیت نزدیک، مثلاً توسط اعضای خانواده مؤسس، یا سهام قفلشده توسط مدیران یا مدیران اجرایی آن نمیشود. کاملاً رقیقشده به معنای تعداد کل سهامی است که در سناریویی که مواردی مانند تمام اختیار معاملههای کارکنان و بدهی قابل تبدیل اعمال شدهاند، میتوانند قابل معامله باشند. در بازارهای سهام سنتی، اینها میتوانند اعداد متفاوتی باشند.

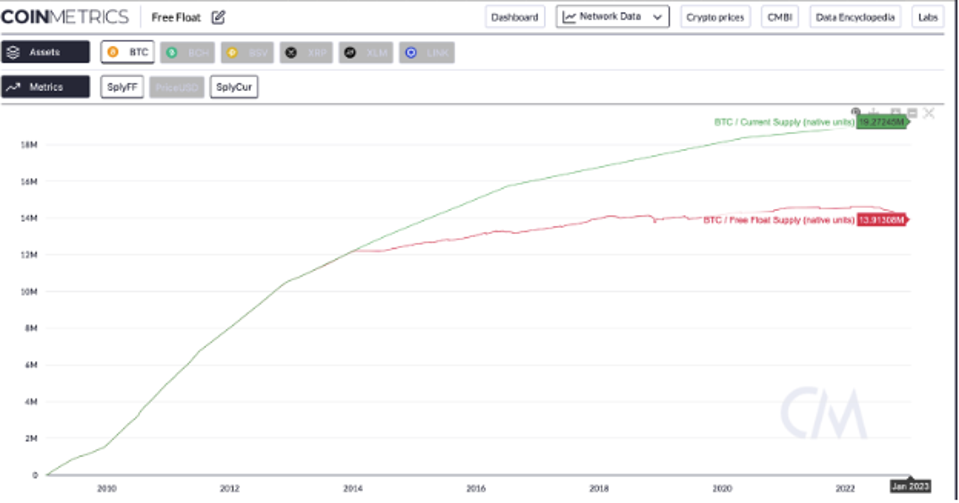

رمزارزها نیز از این اصطلاحات استفاده میکنند، اما نه به طور مداوم، و مهم است که این را در نظر داشته باشید. برای مثال، بیتکوین را در نظر بگیرید. از آنجایی که دارایی رمزارزی اصلی صادرکننده، بدهی قابل تبدیل و اختیار معامله ندارد، اعداد سهام شناور آزاد و کاملاً رقیقشده آن باید یکسان و برابر با ۴۴۴ میلیارد دلار باشد. در واقعیت این درست نیست. برای مثال، میلیاردها دلار بیتکوین وجود دارد که گم شدهاند یا بیش از ده سال است که جابجا نشدهاند. ساتوشی ناکاموتو مالک ۱.۱ میلیون بیتکوین (۲۵.۳ میلیارد دلار) است. بسیاری معتقدند که این داراییها هرگز جابجا نخواهند شد. CoinMetrics، یک تجمیعکننده داده، معیار سهام شناور آزاد بیتکوین را ردیابی میکند، جایی که ادعا میکند تقریباً ۶ میلیون بیتکوین (۱۳۸ میلیارد دلار) آزادانه قابل معامله نیست.

بدیهی است که این امر بیتکوینهای موجود را کمیابتر و در تئوری با ارزشتر میکند.

تقریباً ۶ میلیارد بیتکوین ممکن است هرگز دوباره معامله نشوند

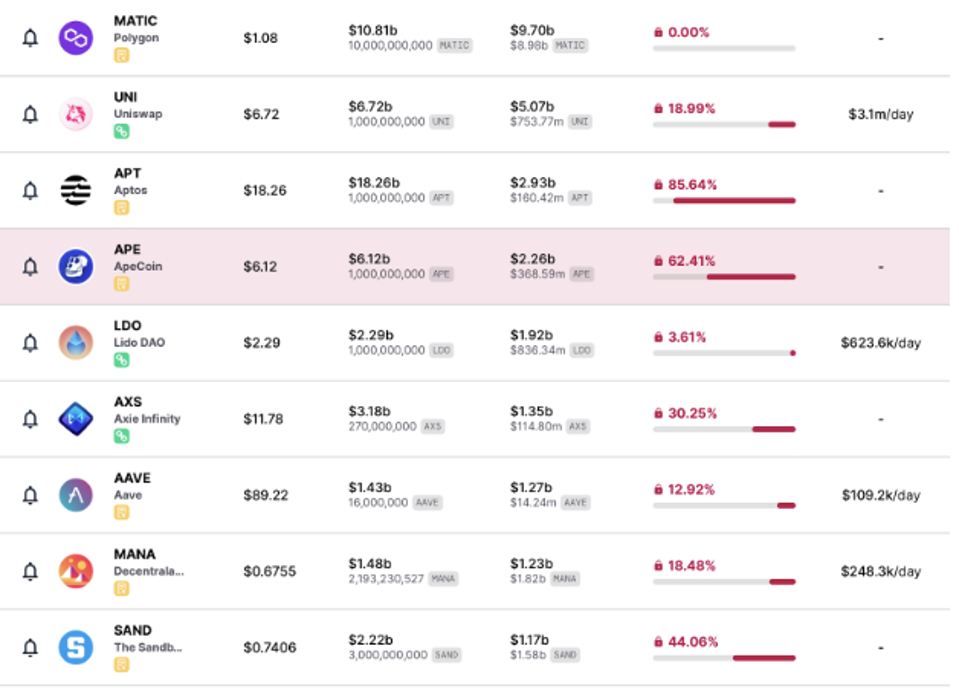

در نهایت، گاهی اوقات تفاوت بین سهام شناور آزاد و ارزش بازار کاملاً رقیقشده مهندسی میشود. برای مثال، بسیاری از پروژههایی که از سرمایهگذاران خطرپذیر پول جمعآوری میکنند، به جای سهام به آنها توکن میدهند. هیچ قانون جادویی وجود ندارد. این بستگی به هر معامله فردی دارد. این نوع معاملات میتواند منجر به این شود که شرکتهای سرمایهگذاری خطرپذیر و البته تیمهای مؤسس، مقادیر بسیار زیادی توکن داشته باشند. اگر این توکنها به بازار سرازیر شوند، میتواند قیمتها را کاهش دهد، بنابراین بسیاری از اوقات این مؤسسات بزرگ با برنامههای واگذاری و باز کردن قفل توکنها که سالها طول میکشد موافقت میکنند. هنگامی که این پروژهها شروع میشوند، درصد بسیار زیادی از توکنها میتوانند قفل شوند (برخی بیش از ۵۰٪)، اما با بالغ شدن آنها، داراییهای بیشتری نقد میشوند و این درصد کاهش مییابد. نمودار زیر ارزش بازار کاملاً رقیقشده و سهام شناور آزاد را برای بزرگترین توکنهای دارای قفل نشان میدهد.

همانطور که در زیر مشاهده میکنید، پروژههای قدیمیتر مانند Uniswap، AAVE، Axie Infinity و Decentraland دارای درصد قفل حدود ۲۰٪ هستند. با این حال Aptos، یک بلاکچین جدیدتر که توسط کارمندان سابق Meta با یک سیاست پولی بحثبرانگیز تأسیس شده است، ۸۵٪ از توکنهای خود را در وضعیت محدود دارد. Aptos به دلیل افزایش تقریباً ۴۰۰ درصدی قیمت خود در روزهای اخیر در اخبار بوده است، اما این رشد با در نظر گرفتن این واقعیت، کمتر چشمگیر به نظر میرسد.

خرید توکنهایی با قفل بالا اشکالی ندارد، به شرطی که خطرات همراه با آن را بدانید.

پروژههای قدیمیتر دارای سهام شناور آزاد بالاتری هستند

فوربز یک نشریه خبری معتبر است، نه یک مشاور سرمایهگذاری، کارگزار-فروشنده ثبتشده یا صرافی، و هیچ چیز در این نشریه نباید به عنوان توصیه سرمایهگذاری، تحقیق یا خدمات مشاوره سرمایهگذاری تلقی شود. سایت فوربز برای سبد سرمایهگذاری فعلی یا آتی، اهداف سرمایهگذاری یا سایر نیازهای خواننده خاص یا خواننده بالقوه تنظیم نشده است. محتوای ارائهشده در این نشریه فقط برای مقاصد اطلاعاتی است. هیچ بخشی از این نشریه نباید به عنوان درخواست، پیشنهاد، نظر، تأیید یا توصیه فوربز برای خرید یا فروش هرگونه اوراق بهادار، سرمایهگذاری، رمزارز یا دارایی دیجیتال یا دارایی در متاورس تلقی شود. قبل از هر گونه تصمیمگیری مالی، باید با مشاوران حقوقی و مالیاتی خود مشورت کنید.